Il 17 maggio 2019 l’Agenzia delle Entrate ha pubblicato la risoluzione n.50/E/2019 in tema di cedolare secca, fornendo chiarimenti sull’ambito applicativo del regime della cedolare secca sul reddito da locazione degli immobili ad uso commerciale, ai sensi dell’art. 1, comma 59 della Legge n. 145/2018 (Legge di Bilancio 2019).

In particolare nella risoluzione si chiarisce che non sono esclusi dal nuovo regime della cedolare secca i contratti relativi ad immobili di categoria catastale C/1 conclusi con conduttori (sia persone fisiche che soggetti societari) che agiscono nell’esercizio di attività di impresa o di arti e professioni.

Scaricate qui la Risoluzione 50/E/2019 dell’Agenzia delle Entrate

Cedolare secca

Cos’è

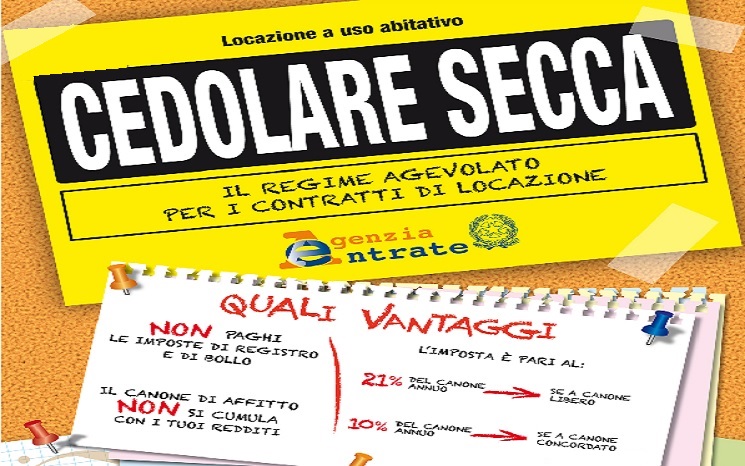

La cedolare secca è un regime opzionale per i contratti di locazione di immobili ad uso abitativo effettuati tra persone fisiche che non agiscono nell’esercizio di un’attività d’impresa o professionale. Il regime prevede il pagamento di un’imposta sostitutiva di Irpef e addizionali per il reddito derivante dall’affitto dell’immobile e l’esenzione dal pagamento dell’imposta di registro e dall’imposta di bollo per registrazioni, risoluzioni e proroghe del contratto. Anche i contratti di locazione di tipo strumentale stipulati nel 2019 possono essere assoggettati al regime opzionale della cedolare secca

L’imposta sostitutiva è pari al 21% del canone di locazione annuo stabilito dalle parti, salvo che per i contratti a canone concordato, per cui si applica un’aliquota del 15% (ridotta al 10% nel quadriennio 2014-2017). La stessa aliquota è prevista anche per i contratti di locazione stipulati nei comuni per i quali è stato deliberato, nei 5 anni precedenti la data di entrata in vigore della legge di conversione del Dl n. 47/2014 (28 maggio 2014), lo stato di emergenza a seguito del verificarsi di eventi calamitosi. Infine, con la legge di bilancio 2018 è stata prorogata di altri 2 anni (2018 e 2019) l’aliquota ridotta al 10% per i contratti a canone concordato.

Scegliendo la cedolare secca, il locatore rinuncia alla facoltà di chiedere l’aggiornamento del canone di locazione, anche se è previsto nel contratto, inclusa la variazione accertata dall’Istat dell’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati dell’anno precedente.

A chi interessa

Possono scegliere il regime della cedolare secca i proprietari (o titolari di un diritto reale di godimento, come l’usufrutto) che locano un immobile ad uso abitativo. Sia i proprietari che l’inquilino devono agire come persone fisiche, cioè non nell’esercizio di attività di impresa o di arti e professioni. Se l’immobile ha più titolari, ciascun locatore può scegliere autonomamente la cedolare senza condizionare gli altri. Il regime della cedolare si applica anche alle eventuali pertinenze affittate insieme all’abitazione (box, cantina).

Quali vantaggi

Il regime della cedolare secca ha diversi vantaggi. Assolvendo la sola imposta sostitutiva, infatti, il canone di locazione non si cumula con gli altri redditi ai fini Irpef e addizionali. In più, non sono dovute né l’imposta di registro né l’imposta di bollo per la registrazione, la risoluzione e la proroga del contratto.